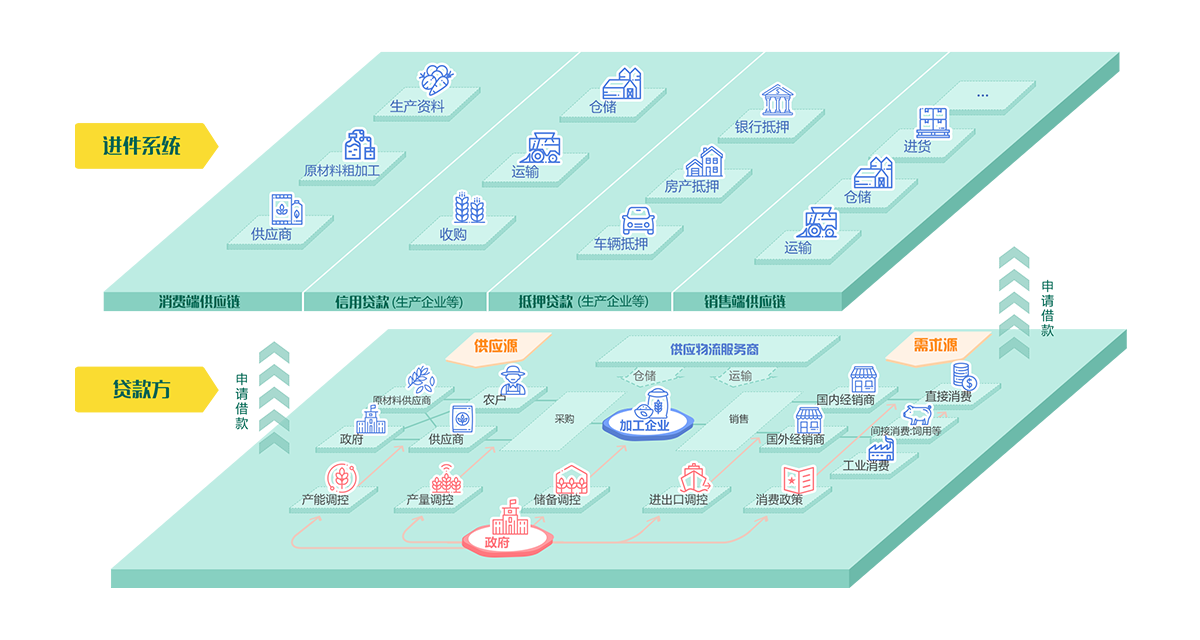

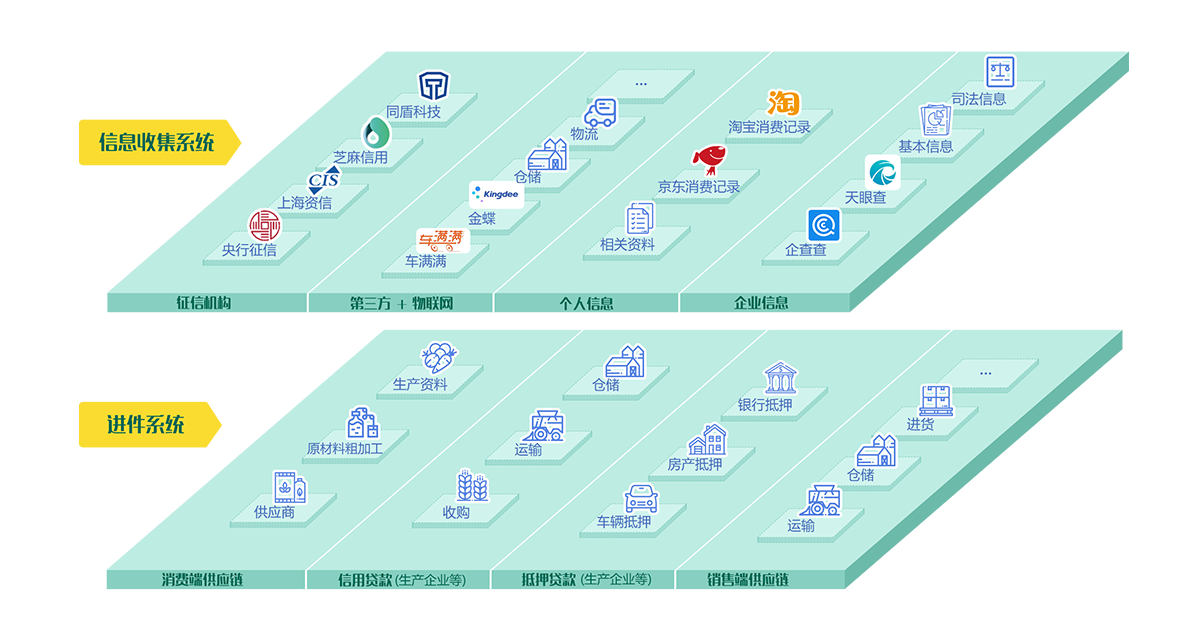

供应商、销售商、电商、物流企业等都可以作为供应链金融的资金需求方。任何资金需求方都必须通过进件系统进行注册和按要求录入系统相关信息。

订单信息可以通过相应的ERP系统获取,具体详情可以通过合同、发票等信息进行判定。运输方可以通过车满满或村鸟等第三方平台获取信息。加工企业可以通过仓储系统、金蝶/用友财务软件、企查查/天眼查等系统获取各方信息。销售/国内外经销商户可以通过仓储系统、金蝶/用友财务软件、企查查/天眼查、物联网系统等获取相关信息。通过物联网能把所有仓储(原材料,产品)、物流等信息完整可视化获取。

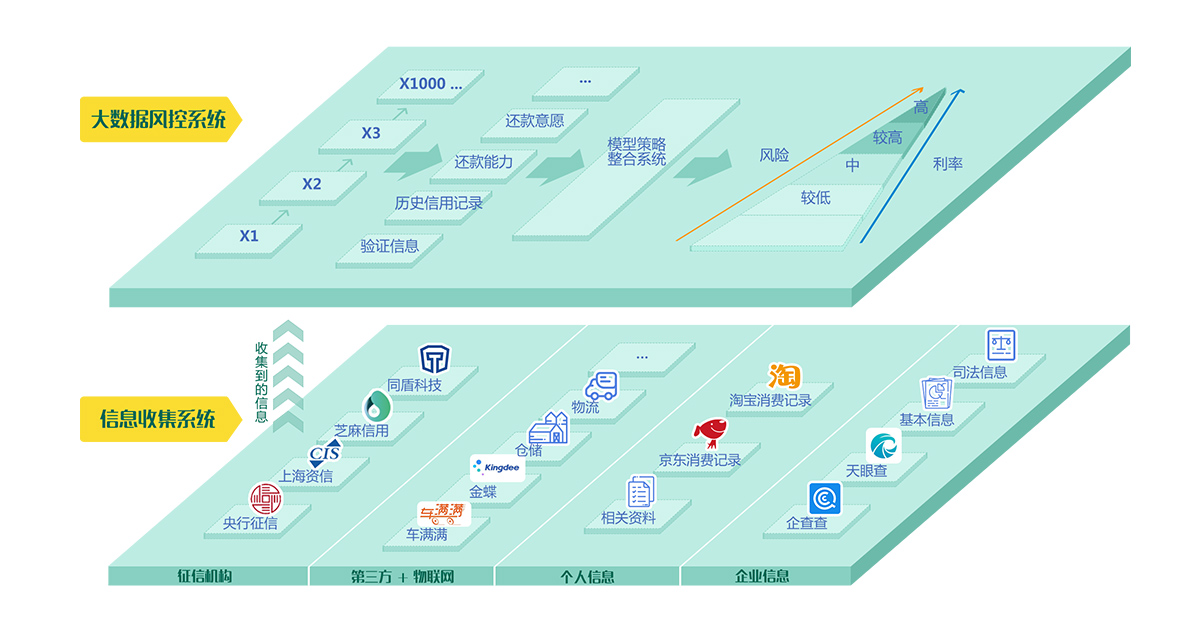

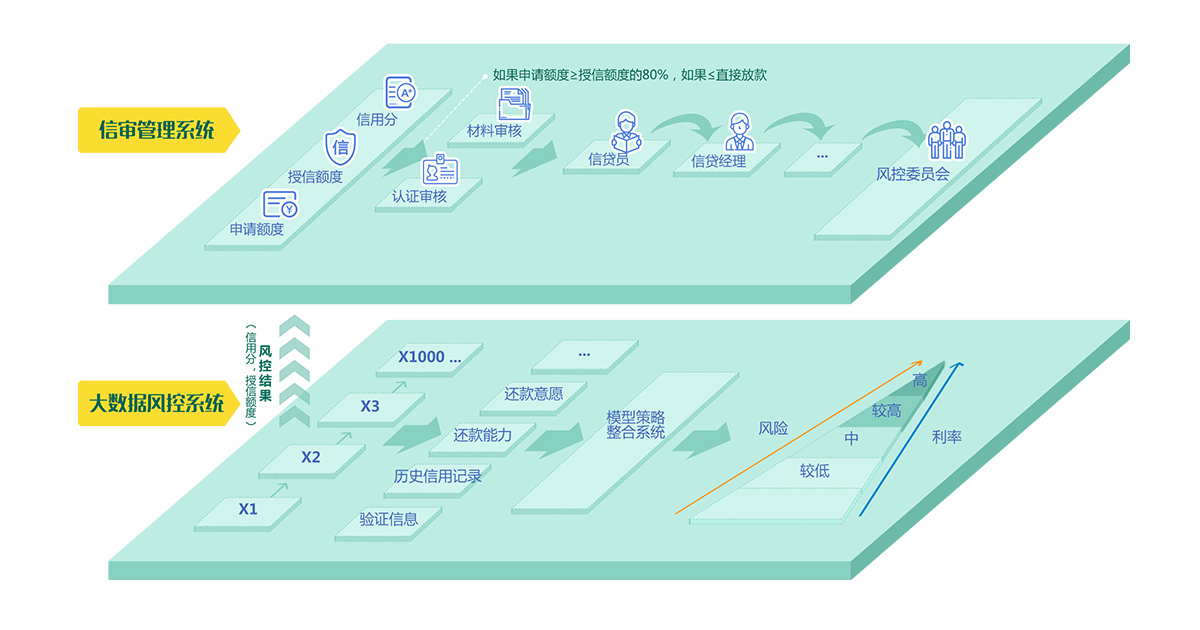

通过进件系统和信用评级系统获取的大数据。可以对借款方进行信息校验、反欺诈、还款能力和还款意愿进行综合计算,对风险进行打分。根据信用分数高低给予相应的信用额度。

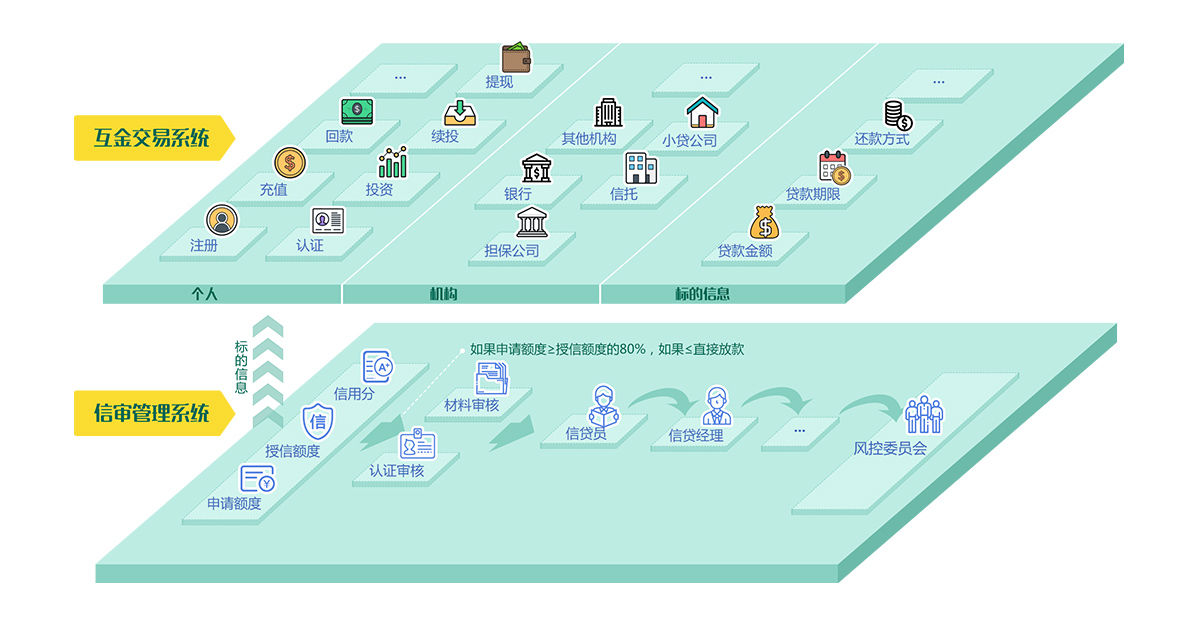

可以通过该系统灵活设定评审流程来决定实际授信额度,或批准放贷,或拒绝放贷。一般情况下对于额度小于授信额度80%(系统可灵活设定)的可以直接自动放贷。

资金来源可以多元化,也可以根据资金方的要求进行资金和资产的配置,也可以按照P2P各种模式进行资金募集,互金交易系统可以按照需求进行产品设计/发布。有当前市场上各种运营手段和推广方案方便运营方进行使用。

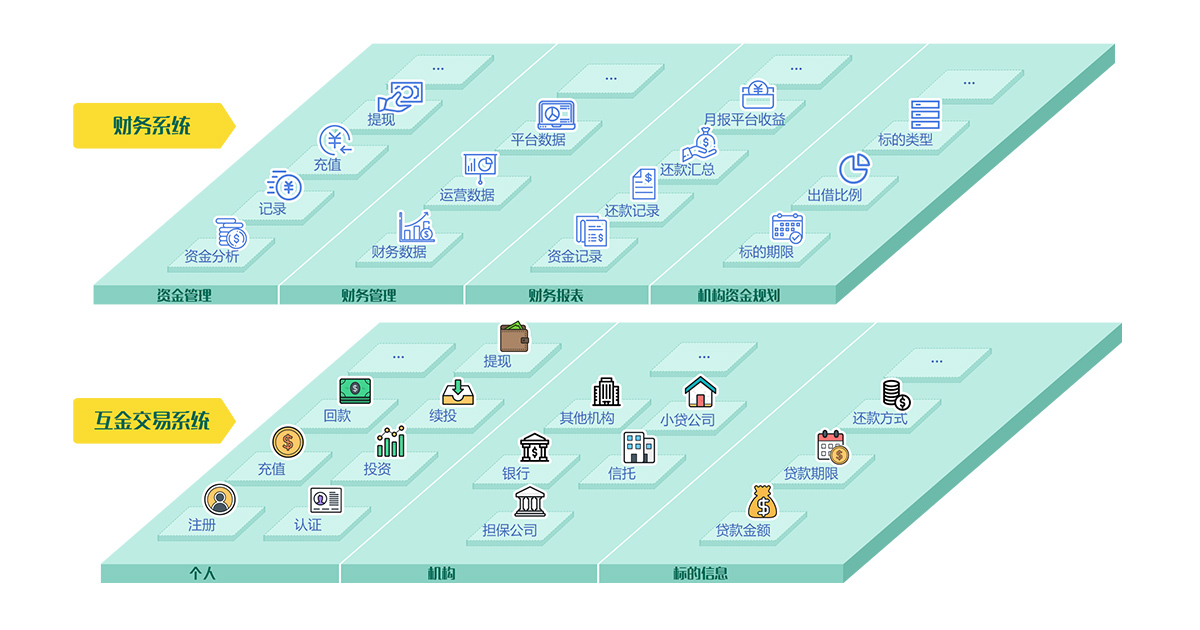

财务系统可以对资金提供方/资金需求方进行全方位的资金进出管理,特别是接任方还款压力进行综合判断,可以提供各种财务报表。可以把互联网交易系统看作一个单元,判断未来任何时间段的资金压力,对其资金流入/流出/流转等进行资金核算、对账、结算、报表等功能。

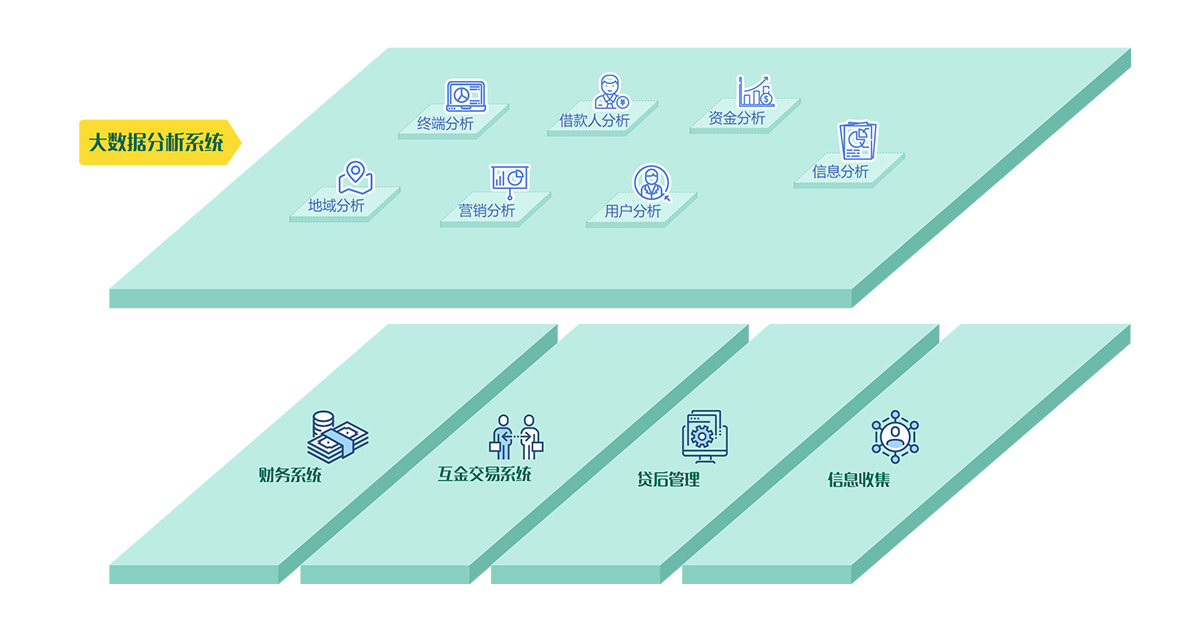

1、对各种运营方案的效果分析; 2、对出借人/出借公司对标的的喜好、登陆习惯、忠诚度、地域分布、职业情况等全方位分析; 3、对资金需求方的资金流向、期限、还款及时性进行分析。

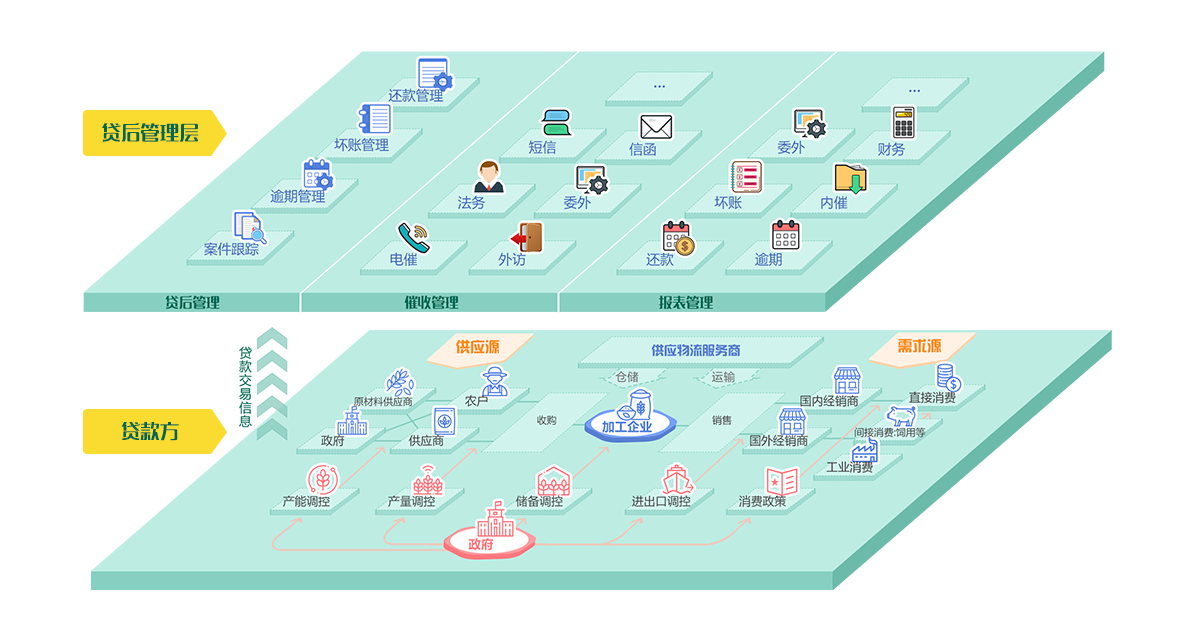

1、案件跟踪 需要对借款方进行经常性的回访和调查,主要是确认资金用途和申请需求是否一致,防止联合诈骗; 2、逾期管理; 3、坏账管理; 4、还款管理 对于需要再次放贷的情况也是通过贷后管理来处理。