0411-84753829

首页

软件产品

硬件产品

成功案例

知识产权

行业新闻

关于我们

产品介绍

PRODUCT INTRODUCTION

当前位置:

首页

>

产品介绍

> 中小微企业信贷风控平台

介绍

监测数据来源

大数据模型

大数据智能营销

贷前审核评估

贷中风险监控

贷后管理

介绍

监测数据来源

大数据模型

大数据智能营销

贷前审核评估

贷中风险监控

贷后管理

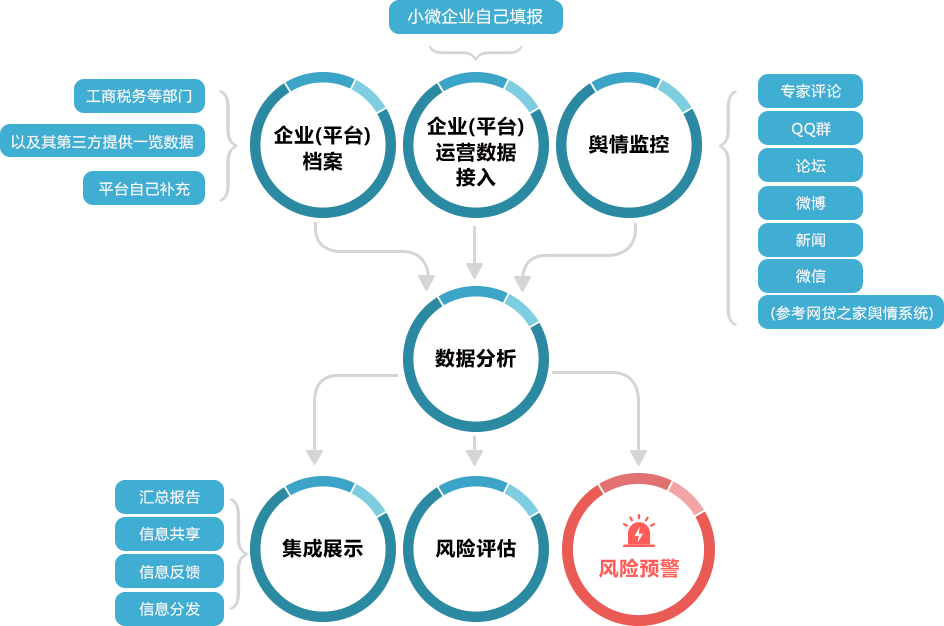

基于近年来党中央、国务院正大力推进“大力支持民营企业和小微企业,在信贷供给增加的基础上保持融资成本处于合理水平”的背景下,银行纷纷加大对小微企业的信贷投放力度,一方面,压降小微贷款利率,银行面临小微业务无利可图;但另一方面,小微企业的信贷风险高,对银行资产质量构成挑战。为了有效应对经济发展的新特点、新趋势、新需求,有必要通过系统化的手段,充分利用大数据、云计算、智能风控等最新互联网技术手段,构建中小微企业信贷业务风控平台。

信息采集

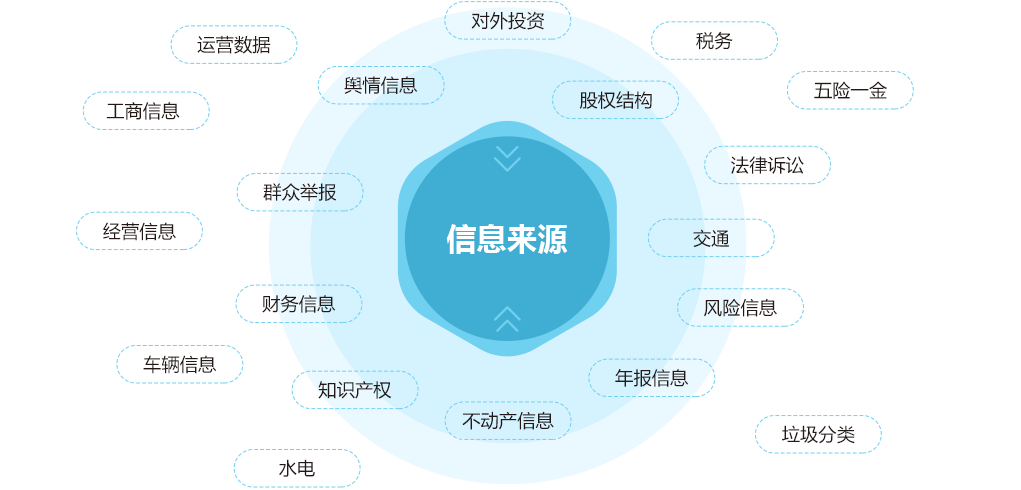

通过外部数据资源及本地企业信息接口录入等形式,将涉及中小微企业信贷业务的风险信息进行整合集成,形成信息分析库。包括:工商信息、财务信息、股权结构、对外投资、年报信息、知识产权、经营信息、风险信息、法律诉讼、群众举报、运营数据、舆情信息、水电、交通、环保、税务、五险一金、企业/高管的不动产、企业/高管的车辆信息等。

大数据模型

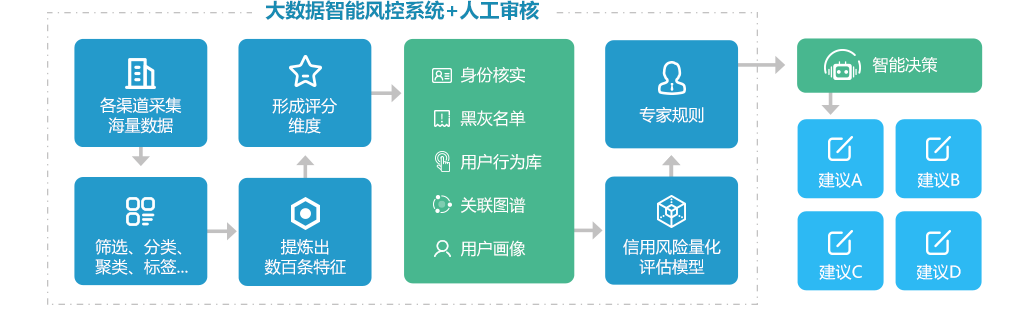

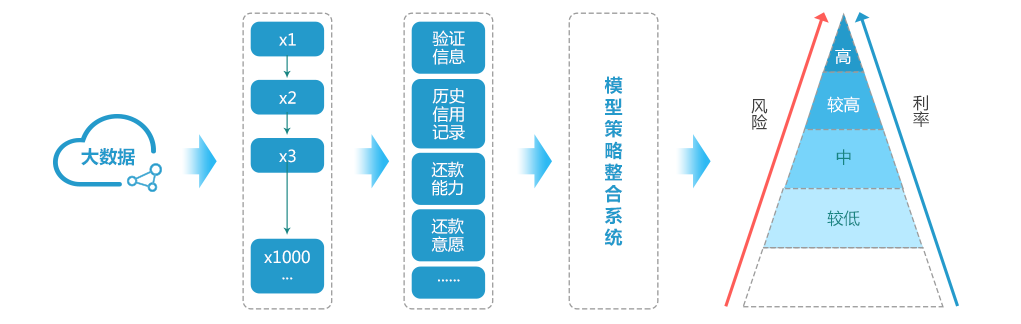

大数据风控模型构建有两个目的,一是利用数据的关联分析判断借款企业的信用情况,揭示某些特征与信用风险之间的关系,也就是信用评估;二是为不同的特征赋予权重或违约概率,以确定拥有多项特征用户的信用状况,决定是否提供贷款服务、具体的额度以及利率水平。本系统通过上千种特征变量进行大数据建模,建立评分量化风险指标,计算信贷业务相关的中小微企业风险级别。

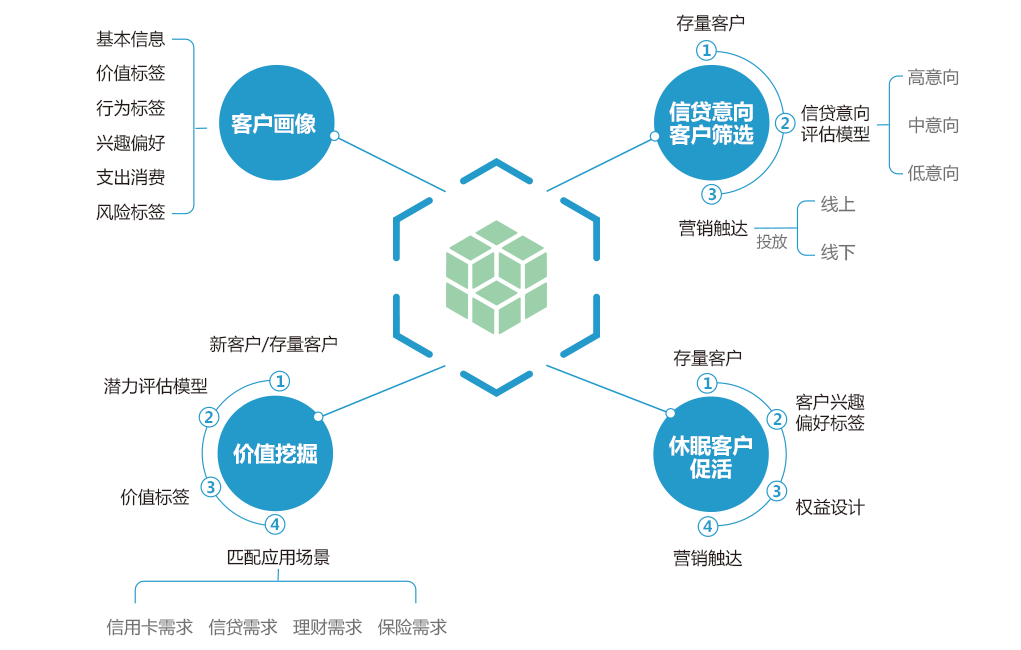

大数据智能营销

使用大数据技术,将银行提供的信贷产品的特征与中小微企业的特征进行多维度智能匹配,给银行挖掘高价值潜在客户,给小微企业推荐更适合自己的信贷产品。

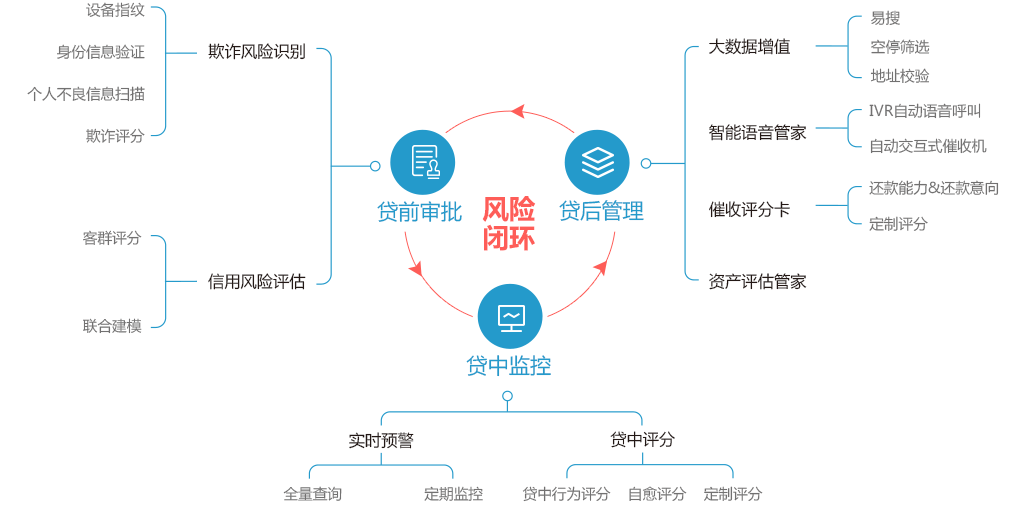

贷前审核评估

信用风险评估:通过灵活有效的规则、客群评分模型、成熟完善的审批策略,帮助银行在贷前阶段简化贷款申请信息,提升用户体验的同时,帮助银行减少人工参与,实现自动化操作,秒授信,秒审批。

诈骗风险识别:通过提取信贷诈骗企业的特征,与目标企业进行对比。将信贷诈骗风险杜绝在源头。

贷中风险监控

通过扫描借款企业的新增风险,如其他银行借款申请、其他银行逾期、法院失信记录、法院执行记录、运营状况异常、高管手机号停用、企业纳税异常、社保公积金缴纳异常等,帮助银行动态监控借款企业的信息变更,及时发现可能不利于贷款按时归还的问题,并调整相应的催收策略,更好的解决坏账隐患。

贷后管理

贷后业务全流程管理。

监测数据来源

MONITORING DATA SOURCE

信息收集系统

通过外部数据资源及本地企业信息接口录入等形式,将涉及中小微企业信贷业务的风险信息进行整合集成,形成信息分析库。 包括:工商信息、财务信息、股权结构、对外投资、年报信息、知识产权、经营信息、风险信息、法律诉讼、群众举报、运营数据、舆情信息、五险一金、税务、不动产信息、车辆信息、交通、水电、垃圾分类等。

大数据模型

BIG DATA MODEL

大数据风控系统

大数据智能营销

BIG DATA SMART MARKETING

信审管理系统

使用大数据和AI人工智能技术,将银行提供的信贷产品的特征与中小微企业的特征进行多维度智能匹配,给银行挖掘高价值潜在客户,给小微企业推荐更适合自己的信贷产品。

贷前审核评估

LOANS BEFORE THE REVIEW

互金交易系统

终端风险特征采集

高对抗能力,涵盖设备、位置、网络、应用等风险特征信息。

反欺诈核验与智能分析

反欺诈综合评分:覆盖逾期、骗贷欺诈、多头借贷、交叉验证、失信、公安负面等全方位黑名单核验。

大数据多维授权查询

合规采集及快速分析报告,支持学历、关系行为、工作收入、银行流水、消费画像、资产等广泛类别。

实时决策与数据引擎+风控模型平台

毫秒级反欺诈策略、大数据模型识别欺诈及授信评分。灵活易用的数据分析与机器学习建模平台。

贷中风险监控

DURTNG THE LOAN RISK MONITORING

财务系统

贷后管理

POST-LOAN MANAGEMWNT

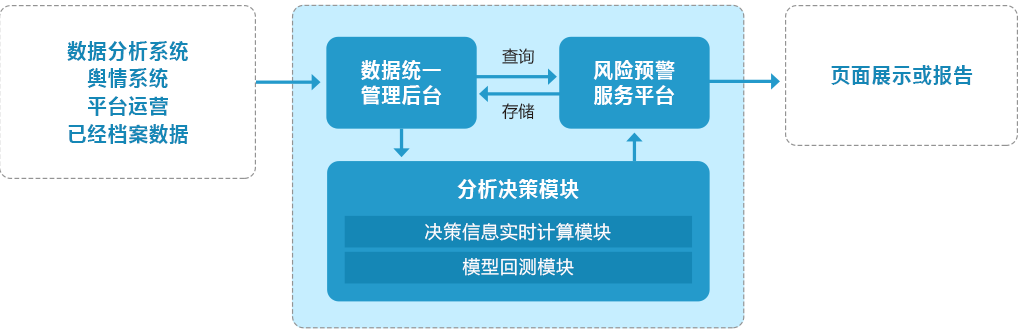

大数据分析系统

贷后管理系统是针对互联网金融行业、传统小贷行业以及银行信用卡业务的贷后催收管理推出的完整催收解决方案。

结合移动智能终端方便外访催收,满足互金、银行等对催收过程监管的要求,在系统部署安全能力、网络安全管控、数据安全管控等方面均有高标准,保障催收业务安全、规范、各部门协调有序工作。

对接互联网仲裁、法院执行、上报失信人等综合服务。

服务

热线

客服热线

0411-84753829

工作日:(周一至周五)

9:00—17:30

在线

QQ

QQ在线客服

资讯QQ:2850656789

微信

添加

返回

顶部